O sąsiedzie, który ukradł kosiarkę

Bezpieczeństwo danych dla biznesu. Dlaczego globalny biznes zależy od cyberbezpieczeństwa. Do obrony przed cyberatakami i wyciekiem danych potrzeba zaufanych partnerów.

Zdjęcie Ricardo Resende na Unsplash

Firmy ubezpieczeniowe, które działają na niesamowicie konkurencyjnym rynku często odczuwają presję wielu czynników na osiąganie wyników i szybsze wprowadzanie innowacji, spotęgowaną koniecznością osiągania większej efektywności w zakresie obsługi klientów i wydajności operacyjnej oraz zapewnienia rosnącego zwrotu z inwestycji (ROI).

Aby zmniejszyć niepewność operacyjną, ubezpieczyciele muszą zachowywać czujność i dostosowywać się do stale zmieniających się przepisów. Co więcej muszą szybko wprowadzać nowe produkty na rynek, wyprzedzając konkurencję i zatrudniając najlepszych specjalistów.

Ponadto w obecnym, ciągle zmieniającym się otoczeniu biznesowym, firmy ubezpieczeniowe muszą zharmonizować swoją działalność z dostępnymi rozwiązaniami IT.

W tym artykule przedstawiamy 4 praktyczne przykłady, w jaki sposób można zmienić sposób funkcjonowania organizacji w branży technologicznej za pomocą technologii.

Oto one:

Technologia oferuje kilka bardzo użytecznych narzędzi dla branży ubezpieczeniowej, które wspierają wzrost i rozwój oraz sprzyjają wymianie informacji między wewnętrznymi i zewnętrznymi interesariuszami. Ułatwia wykonywanie poszczególnych działań i wzmacnia infrastrukturę Insurtech.

Według raportu Accenture Technology Vision 2019 96% kadry zarządzającej najwyższego szczebla w firmach ubezpieczeniowych twierdzi, że tempo innowacji w ich firmach wzrosło w ciągu ostatnich trzech lat ze względu na nowe technologie.

Nowe technologie, takie jak rozproszone księgi rachunkowe, sztuczna inteligencja (AI), rzeczywistość rozszerzona (AR) i wirtualna (VR) oraz obliczenia kwantowe, przyczyniają się do postępu w branży ubezpieczeniowej i stwarzają wyjątkowe możliwości biznesowe. Na przykład:

Z pomocą technologii branża ubezpieczeniowa może:

Tractable – spółka typu startup z siedzibą w Wielkiej Brytanii stosowała sztuczną inteligencję w celu przyspieszenia usuwania skutków wypadków i katastrof, wykorzystując wizję komputerową do odtworzenia wizualnej oceny szkód, która zastępowała pracę rzeczoznawców. W marcu 2020 r. pozyskała fundusze w kwocie 25 milionów dolarów po uplasowaniu obligacji serii C.

Za pomocą algorytmów AI firma Tractable może w ciągu kilku minut ocenić uszkodzenia pojazdów i przyspieszyć proces likwidacji szkód. Sztuczna inteligencja pomaga w ujawnieniu wszelkich możliwych nieścisłości, co może prowadzić do znacznych oszczędności kosztów.

Co więcej startup z branży Insurtech twierdzi, że udało się im przyspieszyć procedury oceny, przetwarzając zdjęcia obszarów dotkniętych klęskami żywiołowymi, takimi jak huragany i przewidując koszty napraw.

Międzynarodowe firmy ubezpieczeniowe, takie jak Ageas, Covea i Tokio Marine, korzystają z platformy Tractable, aby dostarczyć następną falę innowacji technologicznych ofiarom wypadków i katastrof na całym świecie i podejmować decyzje oparte na danych, które w znacznym stopniu poprawiają doświadczenia klientów.

W dzisiejszych czasach firmy ubezpieczeniowe mają zasadniczą strategiczną potrzebę osiągnięcia zwinności i elastyczności w swojej organizacji, które umożliwią im szybkie reagowanie i dostosowywanie się do rosnących wymagań w zakresie ubezpieczeń, a tym samym pozwolą zapewniać dodatkową wartość w każdym obszarze działalności.

Elastyczność działania jest absolutnie niezbędna w zwinnej organizacji. Stare metody i procesy nie zostały zbudowane z myślą o wykorzystywaniu ich z taką szybkością i na taką skalę, jakie obecnie obserwujemy. Postawa ‘poczekajmy i zobaczmy, jak to działa’ jest destrukcyjna w dłuższej perspektywie czasowej, ponieważ konkurenci udoskonalają swoje procesy każdego dnia.

Zwinne podejście pozwala firmom ubezpieczeniowym na przyjęcie elastycznego iteracyjnego podejścia i przesunięcie swoich możliwości technologicznych w kierunku dostosowania się do szybko zmieniających się potrzeb klientów.

Zwinność działania ma dobrze znany wpływ na branżę ubezpieczeniową: przyspiesza dostarczanie produktów z 200% do 400%, obniża koszty rozwoju z 200% do 300% i pozwala osiągnąć 90% zaangażowanie pracowników.

Wiele mniejszych firm ubezpieczeniowych i startupów dostosowuje się do wymagań i oczekiwań klientów szybciej niż duże firmy. Dynamiczna transformacja w całym przedsiębiorstwie ubezpieczeniowym oferuje korzyści wynikające z iteracyjnego podejścia i wielofunkcyjnej współpracy w celu wykorzystania całego potencjału technologii.

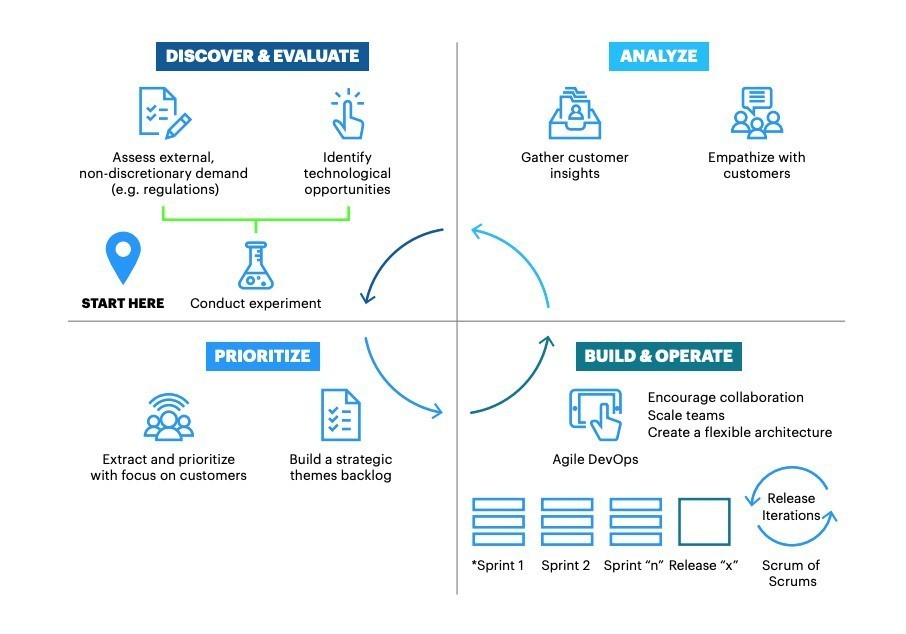

Obserwujemy zmianę zwinnych procesów w branży ubezpieczeniowej. Reorganizując się w celu zaspokojenia potrzeb rynku, firma ubezpieczeniowa może:

Wiele firm ubezpieczeniowych zainwestowało w budowę zwinnych zespołów i pracuje zgodnie z metodologią Scrum, ale nie dokonują fundamentalnych zmian w przepływie pracy z obszaru frontend do backend w swoich środowiskach korporacyjnych i informatycznych.

W całkowicie zwinnym przedsiębiorstwie wszystkie operacje biznesowe odbywają się w ramach ciągłego, cyklicznego procesu odkrywania, ustalania priorytetów, budowania, obsługi, analizowania i oceny.

Popularne przeszkody na drodze do zwinnej transformacji firm z branży Insurtech są następujące:

Aby stworzyć efektywny, zwinny proces, firma ubezpieczeniowa może zastosować następującą taktykę:

Giganci rozumieją tę potrzebę i dokonują przejęć, by na nowo zdefiniować branżę ubezpieczeniową, a efekty ich działań są widoczne już dziś. W styczniu 2020 roku Amazon, J.P. Morgan i Berkshire Hathaway ogłosili, że łączą siły w celu rozwiązania problemu rosnących kosztów opieki zdrowotnej i planują reorganizację branży ubezpieczeniowej. Rozpoczęli realizację swojego przedsięwzięcia zwanego Haven i obejmującego 30 tysięcy pracowników w USA. Dzięki Haven pracownicy nie muszą płacić składek na ubezpieczenia. Zamiast tego, każdego miesiąca, muszą wykonywać określone czynności mające na celu dbałość o zdrowie, takie jak na przykład utrzymywanie ciśnienia krwi poniżej określonej wartości. Pieniądze, które zarabiają, mogą być wykorzystane na pokrycie kosztów wizyty u lekarza lub kosztów leków.

Ugruntowane procesy i struktury w dużych firmach ubezpieczeniowych nie są tak łatwe do zmiany. Powolne procesy, przestarzała infrastruktura informatyczna i niechętnie nastawiona do zmian obsługa klienta mogą doprowadzić do stagnacji działalności ubezpieczeniowej.

Nic dziwnego, że 89% firm postrzega Big Data jako rewolucyjny krok w kierunku cyfrowej transformacji. Big Data pomaga firmom z branży ubezpieczeniowej:

Światowej klasy firmy ubezpieczeniowe wykorzystują zalety analityki biznesowej (BI), zaawansowanej analityki i Big Data w czasie rzeczywistym, inaczej niż w przeszłości, gdy sporządzenie raportu zajmowało kilka dni lub tygodni. Firmy z branży Insurtech mogą uzyskać dostęp do informacji o zachowaniach, odczuciach i zaangażowaniu klientów w celu prognozowania ich przyszłych zachowań oraz analizowania aktywów ruchomych, jak również transakcji biznesowych bez konieczności uzyskiwania zbędnych akceptacji ze strony osób trzecich.

Włączenie BI i zaawansowanej analityki do Twoich procesów poprawi wydajność Twojego biznesu i pozwoli Ci zbudować przewagę konkurencyjną.

To właśnie tutaj pole do popisu mają nowi gracze. Rewolucjonizują oni branżę Insurtech i projektują doświadczenia oparte na danych. Grupa WeFox, niemiecki startup działający w branży Insurtech, zwiększyła swoje przychody o ponad 100 milionów dolarów i obsługuje ponad 500 000 klientów, co czyni z niej wiodącego dostawcę rozwiązań Insurtech w Europie. Grupa WeFox posiada kilka marek ubezpieczeniowych, a jedna z nich – One Insurance – dziesięciokrotnie zwiększyła swoje przychody w 2019 roku do 30 milionów dolarów.

Co ciekawe, wskaźnik szkodowości One Insurance (procent zarobionej składki ubezpieczeniowej w stosunku do tej, która jest następnie wypłacana w formie odszkodowań) wynosi poniżej 40%, co jest znacznie lepszym wynikiem niż średnia w branży. One jest najszybciej rozwijającym się w Niemczech dostawcą ubezpieczeń OC i ubezpieczeń dla gospodarstw domowych.

Przewaga konkurencyjna One polega na umiejętności stosowania Big Data i lepszego określania ryzyka dzięki technologii. Firma wykorzystuje predykcyjne ubezpieczenie od ryzyka i geotriggering – dzięki czemu ubezpieczyciele mogą oferować krótkoterminowe ubezpieczenia na życie. Pozwala to również ubezpieczycielom na ocenę ryzyka i korzyści oraz tworzenie niestandardowych pakietów ubezpieczeniowych.

Współcześni klienci branży ubezpieczeniowej mają wysokie oczekiwania wobec dostawców usług ubezpieczeniowych. Według badań Global Consumer Pulse przeprowadzonych przez firmę Accenture, tylko 29% klientów ubezpieczeniowych jest zadowolonych ze swoich obecnych dostawców ubezpieczeń, a zaledwie 16% zamierza kupić od nich kolejne produkty.

Według badań McKinsey’a pięć kluczowych czynników wpływających na zadowolenie klienta to:

Zaskakujący może być fakt, że „wypłaty odszkodowań” znajdują się na 12. miejscu, podczas gdy wiedza, profesjonalizm, etykieta i uprzejmość ubezpieczyciela są znacznie ważniejsze. Innymi słowy, użytkownicy przywiązują większą wagę do standardów obsługi niż wypłaty odszkodowania.

Wyróżniający się dostawca ubezpieczeń będzie wykorzystywać innowacje cyfrowe, aby uzyskać wnioski z dostępnych danych, zaoferować spersonalizowane usługi i skalę działania oraz by aktywnie współpracować i nawiązywać kontakty z klientami. Stanie się ekspertem w zakresie dostarczania rozwiązań dostosowanych do potrzeb klientów w różnych segmentach i będzie efektywnie budował zaufanie do swojej marki. Dostawcy z branży Insurtech, którzy podejmują inicjatywę dostarczania swoim klientom szerszej gamy wysokiej jakości produktów i usług, mają większe szanse na zdobycie wiodącej roli w branży.

Dlatego też firmy ubezpieczeniowe, które w pełni wykorzystają możliwości cyfrowej transformacji i dostosują się do potrzeb obecnych i potencjalnych klientów, prawdopodobnie zyskają przewagę nad konkurencją, zyskując lojalność klientów.

„Kiedy rozmawiamy o cyfryzacji z przedstawicielami dużych firm, szybko pojawiają się tematy takie jak systemy i interfejsy, sztuczna inteligencja czy automatyzacja. Wszystkie z nich są ciekawe i ważne, ale to nadal użytkownicy i klienci podejmują decyzje i pracują z aplikacjami biznesowymi. Nie chodzi tu o komunikację między maszynami, ale o relacje firmy z klientami” – mówi Jan Webering, wyjaśniając swoje podejście. Jan Webering pełni funkcję CEO Avenga i od 1999 roku wraz ze swoim zespołem wspiera firmy w wykorzystaniu potencjału cyfrowej transformacji.

Doskonałym przykładem firmy ubezpieczeniowej stawiającej na rozwiązania cyfrowe jest Lemonade Insurance, która radzi sobie wyraźnie lepiej od konkurencji i która wymyśliła nowy model biznesowy w branży ubezpieczeniowej, oparty na ekonomii behawioralnej, technologii i digitalizacji. Główną propozycją wartości jest „błyskawiczna kompleksowa obsługa”; zawarcie umowy ubezpieczenia jest możliwe w ciągu zaledwie 90 sekund, a uzyskanie wypłaty zajmuje 3 minuty. Dzięki tej prostej, łatwej w użyciu ofercie, Lemonade szybko zdobyła lojalność klientów, zapewniając spersonalizowane podejście. Lemonade korzysta z AI i chatbotów do przydzielania polis ubezpieczeniowych i pozwala swoim użytkownikom na zgłaszanie roszczeń za pomocą pulpitu i telefonu komórkowego (za pośrednictwem aplikacji Lemonade na iOS i Android) bez konieczności angażowania agentów ubezpieczeniowych. Społeczna odpowiedzialność biznesu jest kolejną cechą modelu biznesowego Lemonade, jako że część wygenerowanych zysków trafia do wybranych przez klientów organizacji non-profit w ramach corocznego programu Lemonade „Giveback”.

Technologia przyczyniła się do znaczących przeobrażeń w branży ubezpieczeniowej. Tego procesu nie da się już zatrzymać, a firmy z branży Insurtech coraz częściej wdrażają innowacyjne technologie i modele cyfrowe, aby ułatwić procesy zawierania ubezpieczeń i zapewnić swoim klientom płynne cyfrowe doświadczenie.

Te 4 przykłady przełomowych innowacji technologicznych w branży ubezpieczeniowej nie są nowe. Udane wdrożenie technologii cyfrowych ma jednak kluczowe znaczenie dla dopasowania tempa działań firm ubezpieczeniowych do tempa pojawiania się możliwości biznesowych. Działania te są istotne, ponieważ mogą poprawić wyniki biznesowe i życie klientów, a ostatecznie przyczynić się do przełomowych zmian w sposobie postrzegania kamieni milowych w branży.

Reorganizując swój sposób myślenia w celu wykazania się zwinnością i elastycznością, a także wdrażając sztuczną inteligencję, Big Data oraz AR i VR w swojej firmie ubezpieczeniowej, nasi klienci mogą wejść na ścieżkę zrównoważonego i trwałego wzrostu i rozwoju.

Statystyki pokazują, że 71% firm ubezpieczeniowych znajduje się na etapie oswajania przełomowych rozwiązań technologicznych. Oznacza to, że teraz Twoja organizacja ma potężną szansę na zdobycie przewagi konkurencyjnej.

Avenga może zbudować zespół ekspertów branżowych, software i test engineers, jak również data scientists i analityków biznesowych, aby ułatwić proces transformacji Twojej organizacji.

Dzięki ponad 20-letniemu doświadczeniu, 9 centrom innowacji i wiodącej pozycji jako PDO, Avenga oferuje skalowalne rozwiązania, które pozwalają wyprzedzić tempo zachodzących przełomowych zmian.

Współpracując z 2500 wybitnymi specjalistami w 5 krajach, jesteśmy w stanie dostarczyć innowacyjnych rozwiązań i zwiększyć efektywność Twojej organizacji.

Wspólnie z nami wejdź na ścieżkę transformacji.

Bezpieczeństwo danych dla biznesu. Dlaczego globalny biznes zależy od cyberbezpieczeństwa. Do obrony przed cyberatakami i wyciekiem danych potrzeba zaufanych partnerów.

Czym jest otwarta bankowość i w jaki sposób PSD2 wpłynie na autoryzację płatności? Na ile bezpieczne jest udostępnianie API w ramach otwartej bankowości? Czy sektor finansowy jest gotowy na zmianę?

Czy nadszedł czas na przeprojektowanie starszych aplikacji, aby wypełnić lukę pomiędzy obecną ofertą biznesową a wymaganiami rynku? Czy lepszym rozwiązaniem jest wdrożenie innowacji i zrezygnowanie ze starszych systemów?…

Jan Webering, CEO Avenga, wyjaśnia, jakie zmiany nadchodzą, jakie są ich implikacje i co powinni teraz zrobić decydenci, aby po wyjściu z kryzysu ich organizacje stały się silniejsze niż kiedykolwiek wcześniej.

Rozwiązania telezdrowotne gwałtownie zyskały na popularności z powodu pandemii koronawirusa, odciążając tradycyjny system opieki zdrowotnej. Dowiedz się jakie są korzyści i bariery związane z wprowadzeniem telemedycyny. …

Rozwiązanie telezdrowotne – Telehealth od Avenga odnosi się do nowej rzeczywistości narzuconej nam przez COVID-19. Światowa Organizacja Zdrowia uznaje usługi telemedyczne za niezbędny element nowoczesnej opieki zdrowotne…

Dowiedz się, jak wiodące firmy farmaceutyczne i medyczne przyspieszyły prace nad opracowywaniem szczepionek przeciwko COVID-19 oraz metodami leczenia przy wykorzystaniu nowoczesnych rozwiązań technologicznych.

Statystyka dotycząca wdrażania chmury pomaga zrozumieć trudności związane z transformacją chmurową. Dlatego też poprosiliśmy 57 CIO o podzielenie się swoimi spostrzeżeniami.

* USA i Kanada, obowiązują wyjątki

Rozpocznij rozmowę

Chętnie odpowiemy na Twoje pytania. Skorzystaj z poniższego formularza, aby skontaktować się z nami. Odezwiemy się do Ciebie wkrótce.