Leitfaden: Das BFSG korrekt umsetzen

Digitale Barrierefreiheit wird Pflicht! Erfahren Sie, wie Sie die BFSG-Standards fristgerecht & strategisch umsetzen.

Navigation durch die zehn wichtigsten Trends, die die Fintech-Landschaft in diesem Jahr verändern werden.

Im Jahr 2024 wird sich die Landschaft der Finanztechnologie grundlegend verändern. Faktoren wie Generative Künstliche Intelligenz und dezentralisierte Finanzsysteme werden diesen Wandel prägen, und Finanzdienstleistungen werden sich zu Angeboten entwickeln, die ein höheres Maß an Individualität, Effizienz und Sicherheit bieten. Vielleicht ist das der Grund, warum der FinTech-Markt mit einer jährlichen Wachstumsrate von 17 Prozent auf 882 Milliarden Dollar anwachsen soll. Ein Blick auf die wichtigsten Trends, zeigt jedoch, dass die Branche sowohl vor enormen Chancen als auch vor großen Herausforderungen steht. Erfolgreich werden die Finanzdienstleister sein, die diese Komplexität geschickt meistern.

Von Generativer KI bis zu dezentralisiertem Finanzwesen – erfahren Sie mehr über die Zukunft des FinTech Marktes.

Der Markt für Generative AI befindet sich auf einem historischen Höchststand und bereits im vergangenen Jahr konnten Banken und Finanzinstitute durch KI-Systeme 447 Milliarden Dollar einsparen. Denn die Technologie wird es den Dienstleistern der Branche ermöglichen, riesige Datenmengen zu analysieren und die Präferenzen und Verhaltensweisen einzelner Kunden zu erkennen. Dieses tiefe Verständnis wird die Entwicklung maßgeschneiderter Finanzprodukte und -dienstleistungen weiter erleichtern. Durch die Automatisierung von Routineaufgaben und Entscheidungsprozessen mittels Maschinellem Lernen können zudem die Kapitalkosten der Unternehmen erheblich gesenkt werden. Doch trotz der enormen Kosteneinsparungen stehen die Dienstleister vor regulatorischen und technischen Herausforderungen – etwa durch strenge Vorschriften zum Schutz von Verbraucherdaten und zur Sicherung der Stabilität des Finanzsystems.

Wird es den Fintech-Unternehmen in den kommenden Jahren gelingen, generative künstliche Intelligenz im Einklang mit diesen Regulationen einzusetzen und ihre Vorteile voll auszuschöpfen?

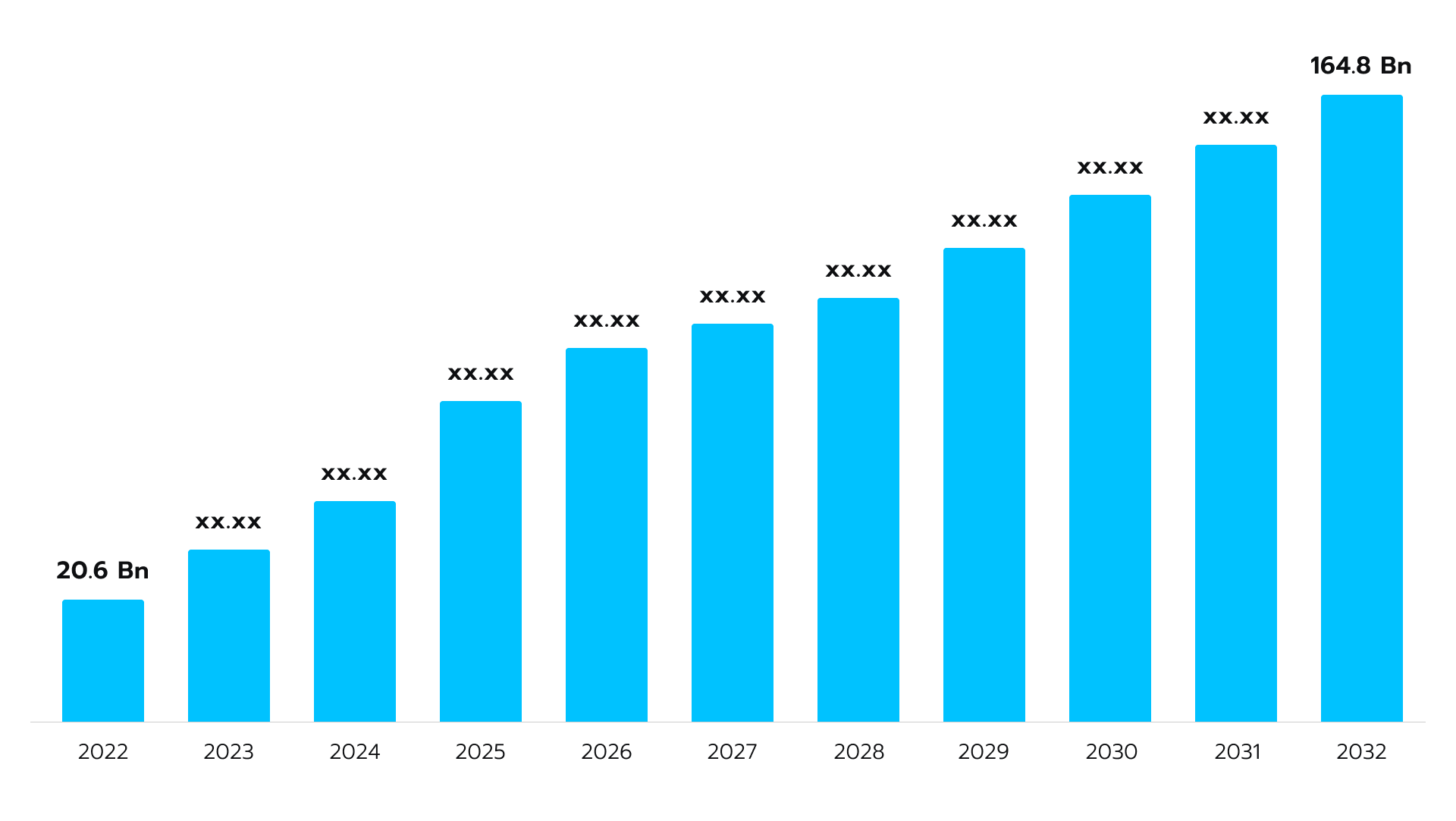

Der Markt für Open Banking wird bis 2032 voraussichtlich ein Volumen von 164 Milliarden US-Dollar erreichen (siehe Abbildung 1). Durch API-gesteuerte Finanzdienstleistungen verändert Open Banking die gesamte Branche – die Technologie ermöglicht die Entwicklung innovativer Finanzdienstleistungen und -produkte. Mit der zunehmenden Verbreitung von Open Banking entwickeln sich weltweit rechtliche Rahmenbedingungen, die diesen Wandel unterstützen und fördern und gleichzeitig Verbraucherschutz und Datensicherheit gewährleisten. Entscheidend wird auch bei diesem Trend, die Fähigkeit des Sektors, innovativ zu sein und auf die Bedürfnisse der Kunden einzugehen, immer mit Hinblick auf Compliance und Datensicherheit. Figure 1. Größe des globalen Open-Banking-Marktes

Figure 1. Größe des globalen Open-Banking-Marktes

Distributed Finance (DeFi) und Distributed Ledger Technology (DLT) zielen darauf ab, die globalen Finanzmärkte zu dezentralisieren und neu zu gestalten. DeFi nutzt DLT wie Blockchain, um Finanzanwendungen und -dienstleistungen ohne zentralen Intermediär zu betreiben. Diese Integration wird durch das Angebot verschiedener Finanzdienstleistungen – von der Kreditvergabe und -aufnahme über den Handel mit Vermögenswerten bis hin zum Risikomanagement – über ein dezentrales Netzwerk erweitert und hat das Potenzial, offene, integrativere und fairere Finanzmärkte zu schaffen. Diese disruptive Technologie wirft viele Fragen auf, wie Skalierbarkeit, Sicherheit und Compliance, aber vor allem eine Frage: Inwieweit wird dieses anonyme und grenzenlose dezentralisierte System die globalen Finanzmärkte revolutionieren? Und werden die laufenden Entwicklungen in den Bereichen Regulierung und Interoperabilitätslösungen schnell genug greifen, um die Risiken zu minimieren?

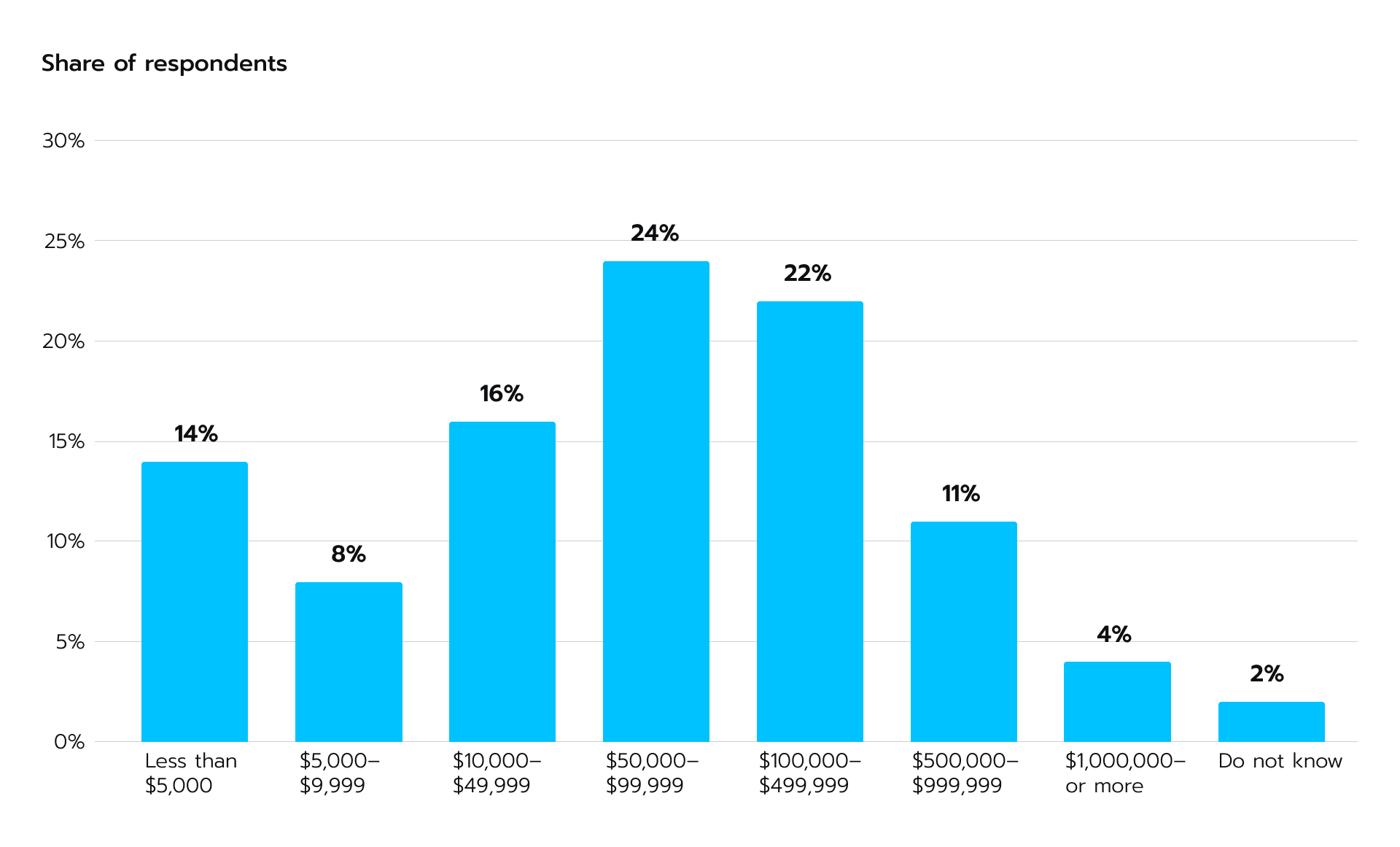

Vor dem Hintergrund zunehmender Cyber-Bedrohungen und Angriffe (siehe Abbildung 2) gewinnt die verhaltensbiometrische Authentifizierung in Finance Geschäftsmodellen immer mehr an Bedeutung, um den Zugang zu sensiblen Anwendungen und Informationen zu sichern. Zu den bereits etablierten Technologien gehören die Erkennung physischer Merkmale wie Fingerabdruck, Iris, Stimme und Gesicht sowie die Verhaltensbiometrie, bei der die digitalen Verhaltensmuster eines Nutzers analysiert werden. Dank flankierender Vorschriften wie der Datenschutz-Grundverordnung (DSGVO) sind diese technologischen Fortschritte bereits an vorderster Front, wenn es um den Schutz sensibler Finanzdaten geht. Figure 2: Finanzielle Verluste von U.S. Unternehmen infolge von Cyberangriffen

Figure 2: Finanzielle Verluste von U.S. Unternehmen infolge von Cyberangriffen

Quanteninformatik verspricht Finanzdienstleistern bisher unerreichte Rechenleistungen. Die Integration von Quantencomputing in das Finanzwesen dürfte weitreichende wirtschaftliche Auswirkungen haben. So stehen Investitionen in komplexe Risikomodelle, Betrugserkennung und optimierten algorithmischen Handel bereits hoch im Kurs. Es wird spannend sein zu beobachten, welche transformativen Potenziale und Mehrwerte diese Technologie für die Finanzwelt mit sich bringen wird.

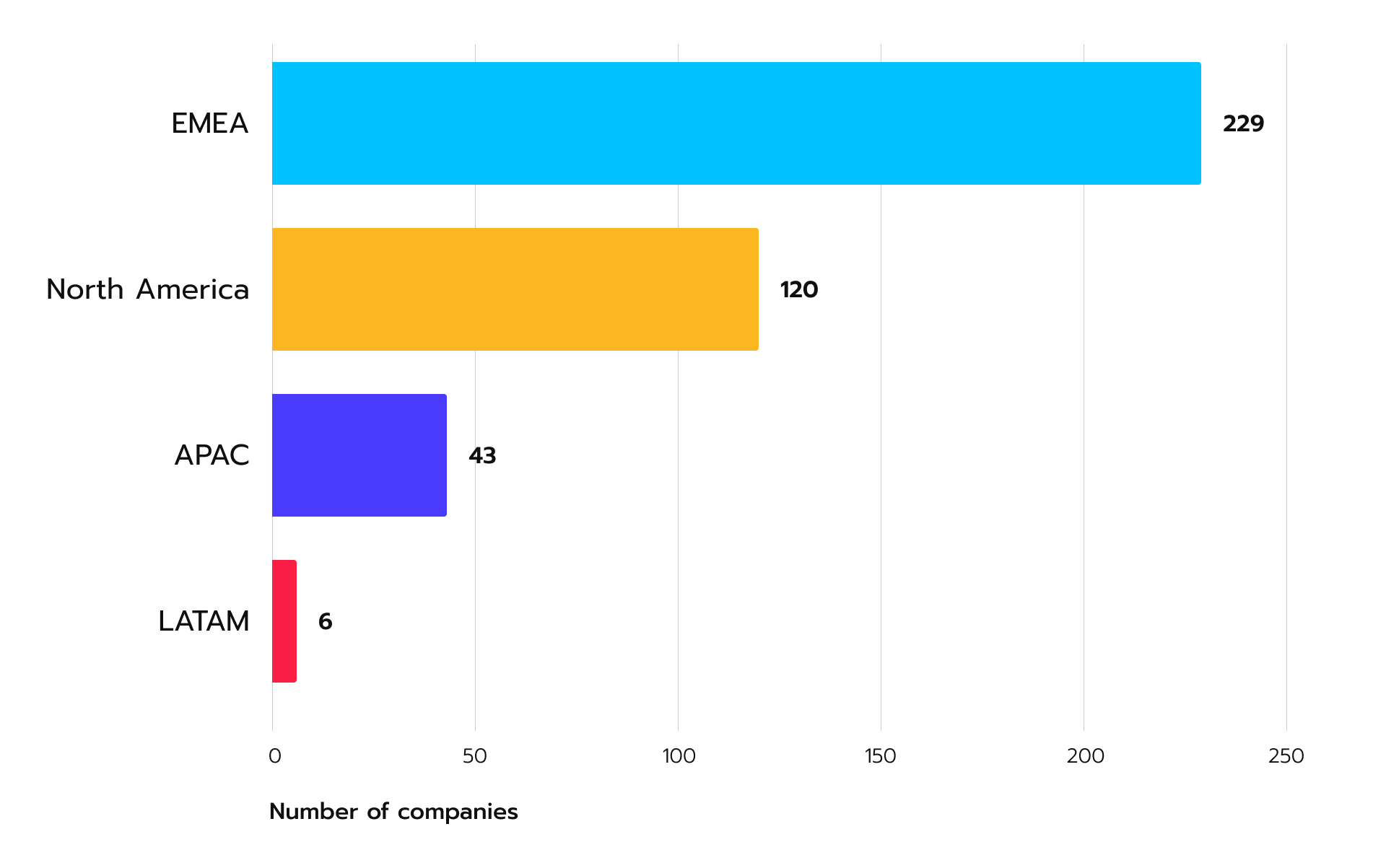

Da Umweltbelange weltweit an Bedeutung gewinnen, wird Nachhaltigkeit zu einem wichtigen Innovationstreiber im Fintech-Sektor. Weltweit investieren immer mehr Unternehmen in grüne Fintechs (siehe Abbildung 3). Mit dem Ziel, ein umweltfreundliches Finanzökosystem zu schaffen, konzentrieren sich diese auf die Entwicklung von Lösungen zur Optimierung der Energieeffizienz der Betriebe, des CO2-Fußabdrucks und zur Förderung verantwortungsvoller Konsummuster. Das Aufkommen nachhaltiger Technologien in der Finanztechnologie steht im Einklang mit dem allgemeinen Interesse von Unternehmen und Verbrauchern an Umwelt-, Sozial- und Governance-Initiativen (ESG). Figure 3: Regionale Anzahl Klima-FinTechs

Figure 3: Regionale Anzahl Klima-FinTechs

Datenanalyse durch Maschinelles Lernen ermöglicht individuelle Kundenerlebnisse im Bankgeschäft, wirft jedoch eine Reihe ethischer Fragen zum Datenschutz auf. Fortgeschrittene Algorithmen und KI optimieren Kreditbewertungen und analysieren das Nutzerverhalten – sogar so detailliert, dass durch ungewöhnliche Transaktionen, betrügerische Aktivitäten entdeckt werden können. Vorschriften wie die GDPR in Europa haben Standards für den Datenschutz und den Schutz der Privatsphäre gesetzt und verlangen von Finanzinstituten einen verantwortungsvollen Umgang mit Kundendaten. Wie werden sich die Datenanalyseanwendungen, Versicherungsunternehmen und regulatorische Institute entwickeln?

Der Aufstieg von Neobanken stellt traditionelle Bankmodelle in Frage. Diese rein digitalen Banken bieten kostengünstige und kundenorientierte Dienstleistungen an aufgrund der schnellen Abwicklung von Transaktionen besonders bei jüngeren Generationen an Beliebtheit. Begünstigt werden diese Modelle durch niedrige Betriebskosten, den Verzicht auf physische Filialen und ihren kundenorientierten Ansatz – alles ermöglicht durch den operativen Fokus auf KI-Technologien wie Big Data und ML. Können etablierte Banken mit diesem Trend Schritt halten und die Bedürfnisse moderner Verbraucher erfüllen?

Die dynamische digitale Finanzlandschaft erfordert fortschrittliche Cybersicherheits- und Cyberresilienzmaßnahmen wie automatisierte Abwehrmechanismen, integrierte Frameworks und KI-gestützte Bedrohungserkennung. Laut einem McKinsey-Bericht können KI-Systeme bekannte Cyberangriffe erkennen und neue Muster identifizieren, die auf neue Bedrohungen hinweisen. Die Systeme bieten den Angreifern aber auch Schlupflöcher – durch gezielte Angriffe kann der Betrieb gestört oder die Mechanismen der Cybersicherheit identifiziert werden. Die Gewährleistung der Sicherheit von KI selbst ist ein wachsendes Problem, insbesondere da diese Systeme zunehmend in die Cybersicherheitsstrategien des Finanzsektors integriert werden, so eine Studie der Europäischen Agentur für Cybersicherheit. Vom Fintech Unternehmen wird ein proaktiver Ansatz für die Cybersicherheit gefordert, einschließlich einer sorgfältigen Implementierung von KI.

RegTech spielt eine entscheidende Rolle bei der Transformation von Compliance und Risikomanagement in Finanzunternehmen. Durch den Einsatz von KI, ML, Big Data Analytics und Blockchain-Technologie automatisiert RegTech den Compliance-Prozess, reduziert den Zeit- und Ressourcenaufwand erheblich und ermöglicht eine präzise Einhaltung regulatorischer Vorschriften bei gleichzeitiger Senkung der Betriebskosten. RegTech ist für die Systemüberwachung, die Identifizierung von Schwachstellen und die schnelle Reaktion auf Cyber-Bedrohungen unerlässlich und blickt in eine vielversprechende Zukunft für die Fintech-Branche.

Der Finanzsektor steht vor der Herausforderung, diese Fintech-Trends zu adaptieren und Innovation mit ethischer Verantwortung zu verbinden. Die Zukunft der Finanzfunktion ist digital und eine erfolgreiche Anpassung erfordert Agilität und den gezielten Einsatz von Technologie, um Innovation und nachhaltiges Wachstum zu fördern. Erfahren Sie, wie Avenga Finanzinstitute auf ihrem Weg zu FinTech-Innovationen unterstützt – kontaktieren Sie uns für Ihre digitale Finanzzukunft.

Wichtige Erkenntnisse im Überblick:

Digitale Barrierefreiheit wird Pflicht! Erfahren Sie, wie Sie die BFSG-Standards fristgerecht & strategisch umsetzen.

Sprechen Sie uns an

Wir freuen uns, von Ihnen zu hören. Bitte nutzen Sie das unten stehende Kontaktformular, wir werden uns in Kürze bei Ihnen melden.